Bezpieczny kredyt 2% w pytaniach o odpowiedziach

Opublikowano: 31 maja 2023Orientacyjny czas wprowadzenia programu : według najnowszych informacji od 1 lipca 2023 roku.

1. Kto może dostać Bezpieczny Kredyt 2%?

– Osoba do 45 roku życia

– Ktoś, kto, nie ma i nie miał do tej pory mieszkania/domu na własność

– Osoby, którzy nie mają i nie miały spółdzielczego prawa do lokalu lub domu

2. Wysokość kredytu

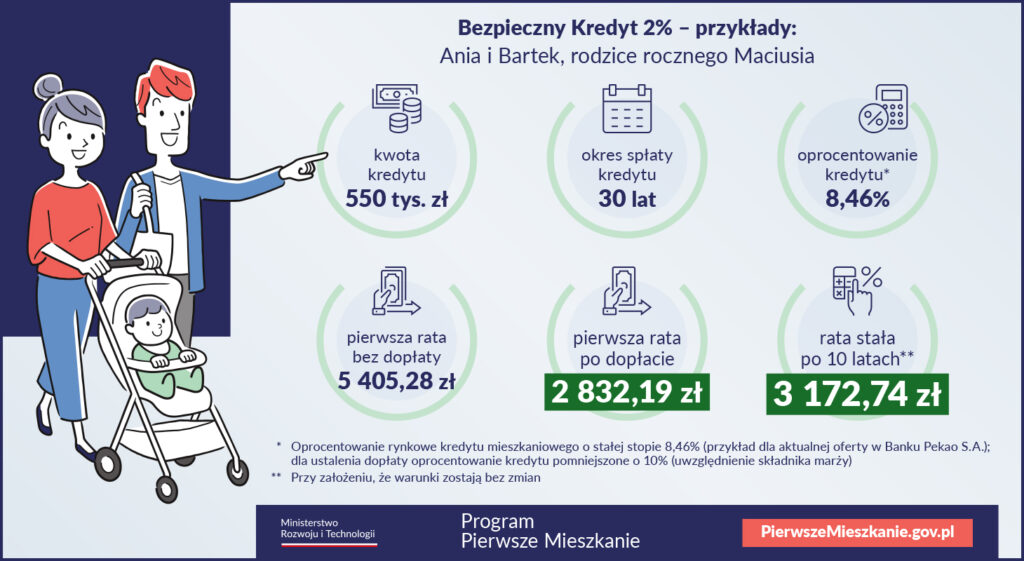

– 500 tys. zł – Maksymalna wysokość kredytu, który może uzyskać 1 osoba

– 600 tys. zł – Maksymalna wysokość kredytu, który może uzyskać małżeństwo lub rodzice z dzieckiem

– Kredyt można otrzymać na mieszkanie z rynku pierwotnego i wtórnego oraz na zakup lub budowę domu, jego wykończenie, a także na zakup działki budowlanej.

– W programie nie ma limitu ceny za 1m2

3. Dopłata

– W okresie stosowania dopłat (pierwsze 10 lat spłaty kredytu) oprocentowanie kredytu wyniesie dla kredytobiorcy 2%. Oprocentowanie to zostanie powiększone o marżę i prowizję banku, jeśli będzie pobierana.

– Wsparcie będzie przewidziane dla kredytów o okresowo stałej stopie procentowej. W okresie stosowania dopłat do rat tego kredytu (pierwsze 10 lat spłaty) efektywne oprocentowanie kredytu z perspektywy kredytobiorcy wyniesie 2% + marża banku..

– Przez pierwszych 10 lat kredyt będzie spłacany w systemie rat malejących, natomiast po tym czasie w równych

4. Alternatywa – Konto Mieszkaniowe

– Drugie rozwiązanie to specjalne konto oszczędnościowe, prowadzone przez banki komercyjne.

-Będzie je mogła otworzyć osoba, która nie ma i nie miała mieszkania (w tym domu jednorodzinnego lub spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego).

– Z programu może skorzystać także osoba, która w jednym posiadanym niewielkim lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci (lokalu o pow. Do 50 m2 przy dwójce dzieci, 75 m2 przy 3 dzieci i 90 m2 przy 4, bez limitu m2 przy 5 i większej liczbie dzieci).

– Okres oszczędzania na koncie wynosi od 3 do 10 lat. Systematyczne wpłaty (co najmniej 11 wpłat rocznie o określonej wysokości – od 500 do 2000 zł) to gwarancja dodatkowej Premii Mieszkaniowej z budżetu państwa

– Zgromadzone środki wraz z premią można będzie wydać na zakup pierwszego mieszkania, domu lub wkład finansowy w inwestycję, np. w ramach spółdzielni mieszkaniowej. W przypadku zakończenia oszczędzania, na wydanie środków będzie 5 lat.

– Konta mieszkaniowe będą mogli zakładać także rodzice, którzy chcą odłożyć na pierwsze mieszkanie dla swojego dziecka. Wówczas moment na wypłatę środków będzie przedłużony do osiągnięcia przez dziecko pełnoletności.

Pytania i odpowiedzi – źródło : https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

1. Czy mogę połączyć kredyt z programem Mieszkanie bez wkładu?

Tak, przewiduje się możliwość udzielenie kredytu z prawem dopłat również kredytobiorcom, którzy nie zgromadzili środków na wkład własny.

2. Co się stanie, gdy zakończy się 10-letni okres obniżonego oprocentowania? Czy moja rata nie wzrośnie wtedy kilkukrotnie?

Na wysokość raty po okresie wsparcia wpływ będzie miało kilka czynników, takich jak pierwotny okres finansowania (im krótszy, tym większa część kapitału została już spłacona przez kredytobiorcę), aktualny poziom stóp procentowych. Należy jednak zwrócić uwagę, że bank oceniając zdolność kredytową kredytobiorcy w dniu udzielenia finansowania, musi uwzględnić cały okres spłaty kredytu. Przewidziane zostały także dodatkowe mechanizmy, które mogą pomóc w indywidualnych przypadkach, tj. kredytobiorca będzie uprawniony np. do skorzystania z wydłużenia okresu spłaty kredytu o maksymalnie 5 lat w sytuacji, kiedy rata kredytu po zakończeniu okresu wsparcia obciążała nadmiernie jego budżet domowy.

3. Czy będą mi przysługiwać spłaty rodzinne?

Nie. W przypadku zawarcia umowy kredytu mieszkaniowego z prawem dopłat nie będzie można skorzystać ze spłat rodzinnych

4. Czy będą limity udzielanych kredytów w ciągu roku?

Zakładamy, że w zależności od wysokości kwot dopłat, będziemy mogli finansować rocznie 30-40 tysięcy kredytów. Planowane wydatki pojawią się od 2024 r. i będą rosnąć do 2027 r. Przewidujemy, że wyniosą one rocznie od 800 mln zł w 2024 r. do 1,5 mld zł w 2027 r. Po tym roku będą już systematycznie spadać. Szacujemy, że zabezpieczy to potrzeby zdecydowanej większości osób spełniających kryteria do uzyskania dopłaty i posiadających zdolność kredytową.

5. Czy kredyt na zakup działki budowlanej oraz budowę domu jednocześnie, również zalicza się do tego programu?

Tak, możliwe będzie przeznaczenie środków na wydatki ponoszone w związku z budową domu jednorodzinnego, w tym z jego wykończeniem, oraz kupnem nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu.

6. Jeżeli w przeszłości byłam właścicielką mieszkania, ale już je sprzedałam, to mogę skorzystać z programu?

Nie. Program jest przewidziany wyłącznie dla osób kupujących mieszkanie (albo dom jednorodzinny) po raz pierwszy. Osoba, która miała wcześniej prawo własności do mieszkania lub domu, nie będzie mogła skorzystać z programu.

7. Czy obcokrajowiec będzie mógł skorzystać z programu?

Tak, jeżeli prowadzi gospodarstwo domowe na terytorium Polski.

8. Czy mogę skorzystać z programu, jeżeli w przeszłości skorzystałem z programu „Mieszkanie dla Młodych”?

Nie. Taki kredytobiorca nie spełni warunku nabywania pierwszej nieruchomości mieszkaniowej.

9. Od kiedy będę mogła wziąć preferencyjny kredyt na pierwsze mieszkanie?

Według najnowszych informacji od 1 lipca 2023 r