Bierzesz dziś kredyt hipoteczny? Jak niskie stopy procentowe wpływają na miesięczną ratę kredytu?

Opublikowano: 14 grudnia 2020Dobry czas na kredyt

Stwierdzenie, że mamy naprawdę dobry czas na wzięcie kredytu hipotecznego, nie jest bez pokrycia. Możemy obecnie liczyć na rekordowo niskie oprocentowanie. To jak ono rzeczywiście jest niskie, widać bardzo wyraźnie, jeżeli zobaczymy, jak wyglądało to kilka czy kilkanaście lat temu.

O tym co składa się i od czego zależy nasza rata kredytu pisałem już w jednym z wcześniejszych artykułów. Otóż jednym z parametrów, od którego zależy wysokość naszej raty jest WIBOR (lub LIBOR w przypadku kredytów walutowych). Jest to ogólna stawka oprocentowania kredytów. Na wysokość WIBOR ma z kolei wpływ wysokość głównej stopy procentowej, którą ustala Rada Polityki Pieniężnej (RPP). Jak pewnie większość z Was słyszała obecnie stopy procentowe są historycznie niskie.

W przypadku kredytów, nie tylko hipotecznych, oprocentowanie jest za zwyczaj zmienne. Na całkowite oprocentowanie naszego kredytu składają się:

-Marża banku

oraz właśnie

-WIBOR

W tym roku po serii obniżek stóp procentowych, wartość WIBOR osiągnęła w przypadku WIBOR 3M poziom 0,22%. Zatem możemy obecnie liczyć na wyjątkowo niskie oprocentowanie kredytu.

Wszystko dobrze, dopóki stopy procentowe pozostają niskie, jednak kiedy wartość ich uległa by większej zmianie, wpływa to w znaczny sposób na wysokość naszej raty. Na szczęście obecnie analitycy wieszczą dłuższy okres stabilizacji w polityce pieniężnej, co nie powinno w najbliższym czasie powodować szybkiego wzrostu stop procentowych, jednak na niższe nie możemy już raczej liczyć. Wprost przeciwnie, słyszy się coraz więcej głosów, że stopy procentowe będą stopniowo rosnąć.

Zobaczmy na ostanie 20 lat

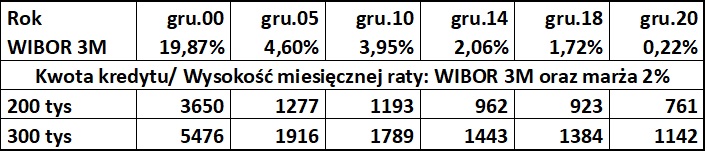

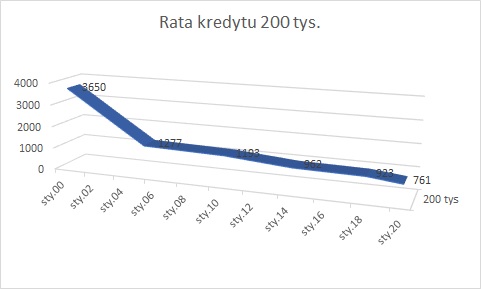

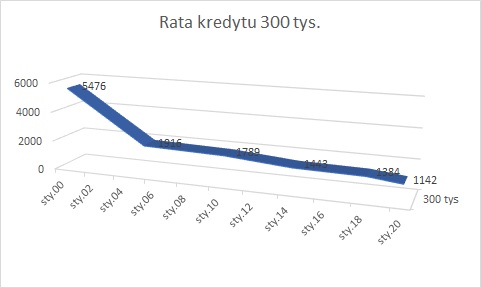

Żeby nie być gołosłownym pozwoliłem sobie na małą symulację, dzięki której możemy się przekonać jak wyglądałaby rata kredytu w kwocie 200 i 300 tysięcy złotych, jeżeli byłby on zaciągany na przełomie ostatnich 20 lat. Do symulacji przyjąłem wartość marży banku na poziomie 2%, oraz czas spłaty kredytu wynoszący 360 miesięcy (30 lat).

Wysokość miesięcznej raty kredytu w wysokości 200 tys. złotych na przełomie lat 2000-2020

Wysokość miesięcznej raty kredytu w wysokości 300 tys. złotych na przełomie lat 2000-2020

Jak możemy zobaczyć na powyższej symulacji oraz wykresach nasza rata miesięczna poprzez wysokość stóp procentowych i dalej wartość WIBOR może się w znaczny sposób zmieniać. Tak wyglądała wartość WIBOR 3M na przełomie ostatnich dwudziestu lat:

Wartość WIBOR 3M na przełomie lat 2000-2020

Nie sądzę, abyśmy w najbliższych 30 latach mieli do czynienia z bardzo wysoką inflacją co mogłoby spowodować wzrost stóp procentowych do takiego poziomu, ale musimy zawsze o tym pamiętać, wybierając kredyt hipoteczny.

Warto decydując się na kredyt, wybierać taki, który gwarantuje nam gwarancję stałej raty niezależnie od zmieniających się stóp procentowych. Niestety taka możliwość nie przysługuje nam na cały okres kredytu, a jedynie obecnie na maksymalnie 5 lat. Dodatkowo nie wszystkie banki mają takie rozwiązania w swojej ofercie.