Czy w maju spadną stopy procentowe? Co to może oznaczać dla Twojego kredytu?

Opublikowano: 9 kwietnia 2025Coraz więcej mówi się o możliwej obniżce stóp procentowych przez Radę Polityki Pieniężnej – i to już w maju. Takie głosy płyną m.in. od członków samej RPP, a inwestorzy i ekonomiści coraz częściej zakładają scenariusz, w którym koszt pieniądza zacznie znów spadać.

Jakie są możliwe warianty?

Na dziś najbardziej prawdopodobne są dwa scenariusze:

🔹 Obniżka o 0,5 punktu procentowego (czyli 50 punktów bazowych)

🔹 Obniżka o 1 punkt procentowy (czyli 100 punktów bazowych)

Niektórzy analitycy twierdzą, że na więcej raczej nie ma co liczyć – przynajmniej na razie. Wszystko zależy od tego, jak będzie zachowywać się inflacja i sytuacja gospodarcza na świecie, m.in. w USA i Chinach.

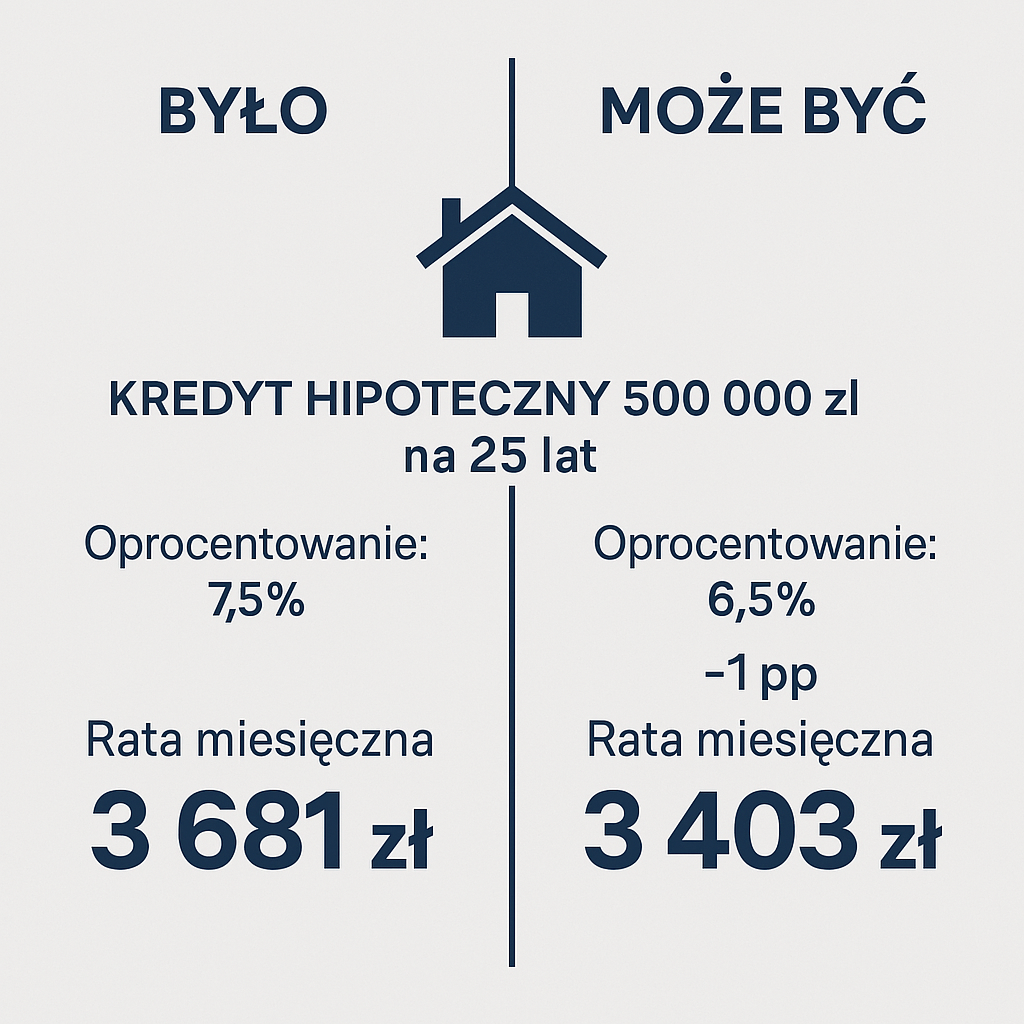

Co to oznacza w praktyce? Sprawdźmy na liczbach

1️⃣ Kredyt hipoteczny 500 000 zł na 25 lat

Załóżmy oprocentowanie zmienne, które obecnie wynosi ok. 7,5%.

💡 Rata przy 7,5%: około 3 681 zł

🔻 Po obniżce o 0,5 p.p. (do 7,0%): rata spada do 3 539 zł

🔻 Po obniżce o 1 p.p. (do 6,5%): rata wynosi 3 403 zł

✅ Obniżka o 1 p.p. to oszczędność ponad 270 zł miesięcznie. W skali roku – ponad 3 200 zł w portfelu.

2️⃣ Kredyt firmowy 250 000 zł na 8 lat

Załóżmy podobne oprocentowanie – 7,5%.

💡 Rata przy 7,5%: około 3 420 zł

🔻 Po obniżce do 7,0%: rata wynosi 3 360 zł

🔻 Po obniżce do 6,5%: rata spada do 3 300 zł

Tu różnice są mniejsze, bo okres kredytowania jest krótszy, ale i tak: 120 zł miesięcznie mniej przy niższej racie może być odczuwalne – szczególnie w trudniejszym momencie działalności firmy.

A co z inflacją?

Obniżki stóp procentowych są mocno uzależnione od inflacji. Spójrzmy na dane:

📊 Inflacja w I kwartale 2024 r. wynosiła średnio około 16%

📉 Inflacja w I kwartale 2025 r. spadła do ok. 2% (ostatni odczyt GUS z marca: 1,9% r/r)

To ogromna zmiana i jedna z głównych przesłanek do luzowania polityki pieniężnej. Ale uwaga – sytuacja wcale nie jest w 100% stabilna.

USA zapowiadają wprowadzenie nowych ceł na chińskie towary. Jeśli do tego dojdzie, może to oznaczać wzrost kosztów produkcji i transportu na całym świecie – a więc również wzrost inflacji w Europie. W takim scenariuszu RPP może z obniżkami się wstrzymać lub ograniczyć ich skalę.

Czy to początek dłuższego trendu?

Nie wiadomo. Wiele zależy od tego, co dalej z inflacją – zarówno u nas, jak i globalnie. Jeśli ceny będą nadal stabilne, możliwe są kolejne obniżki jeszcze w drugiej połowie roku. Ale jeśli inflacja odbije, RPP znów może wcisnąć hamulec.

Dlatego warto śledzić sytuację i być przygotowanym – zwłaszcza jeśli masz kredyt ze zmiennym oprocentowaniem lub planujesz nowy.