Podwyżka stóp procentowych, jak wpłynie to na raty kredytów?

Opublikowano: 7 października 2021Rada Polityki Pieniężnej zdecydowała się jednak podnieść stopy procentowe. Ponad roku, stopy znajdowały się na właściwie zerowym poziomie. Decyzja ta choć dla wielu nieunikniona i wręcz spóźniona zaskoczyła nieco rynek, bo do tej pory RPP raczej nie chciała zwiększać stóp.

Stopa procentowa od dzisiaj (7 października) wzrośnie z 0,1 do 0,5 proc.

Zdaniem analityków to nie koniec podwyżek, a finalnie podstawowa stopa procentowa wyniesie 2 proc.

Większość kredytów sprzedawanych w Polsce, posiada zmienną stopę procentową, zatem zmianę poczują również kredytobiorcy.

Podwyżka o 40 pb., a docelowo 2 proc.

RPP zdecydowała się na podniesienie stóp o 40 pb. W ocenie analityków ING, którzy już od dłuższego czasu przewidywali podwyżkę stóp. Według nich to dopiero początek, a docelowo poziom stóp procentowych osiągnie poziom 2 proc. czyli więcej niż przed pandemią (1,5 proc.)

Decyzja zbyt późna?

Większość ekonomistów ocenia to posunięcie pozytywnie. Pozytywnie, ale podwyżka powinna nastąpić już znacznie wcześniej. Zbyt długie zwlekanie z podwyżką stóp, spowoduje, że na zahamowanie inflacji poczekamy jeszcze długo.

Dlaczego podwyżka stóp?

W ostatnim czasie ceny w Polsce rosną najszybciej od 20 lat. Wartość pieniądza dość szybko maleje. ‘

Dla ochrony swoich pieniędzy przed inflacją, wiele osób zdecydowało się na kupno kolejnego mieszkania. To w bardzo krótkim czasie spowodowało wzrost cen nieruchomości. Działo się tak nie tylko na rynku nieruchomości. Zatem podniesienie stóp procentowych jest definitywnie dobre dla obecnego stanu gospodarki.

Stopy procentowe, WIBOR, a wpływ na ratę kredytu?

Referencyjna stopa procentowa NBP wzrosła z 0,1 proc do 0,5 proc. Wyższe stopy procentowe oznaczają wyższe raty kredytów.

Co ma wpływ na koszt kredytu? (więcej pisaliśmy kiedyś o tym tutaj), między innymi oprocentowanie (składa się z marży banku oraz stawki WIBOR w przypadku kredytów w złotówkach).

Marża jest stała, WIBOR zależy właśnie od stóp procentowych.

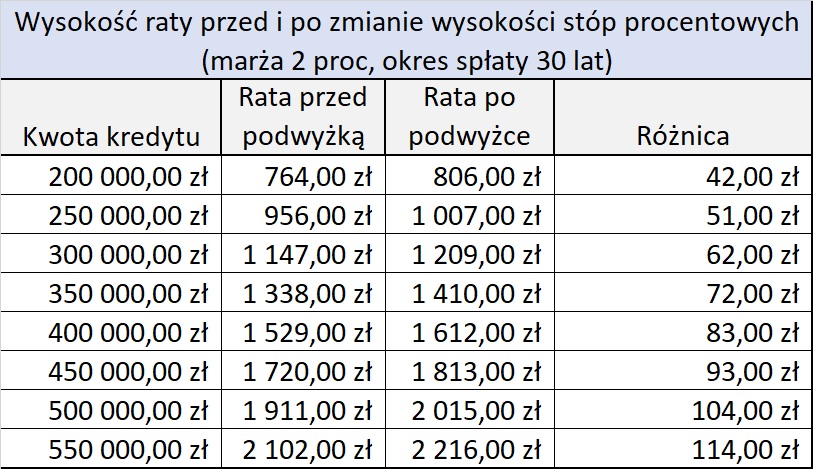

Konkrety – ile wzrośnie rata?

Zmiana będzie odłożona w czasie i zmiany poczujemy z pewnym opóźnieniem. Powodem jest różny cykl aktualizowania WIBOR-u w różnych bankach. Najczęściej spotykanym okresem jest aktualizacja co 3 miesiące tzw. WIBOR 3M.

Poniżej widzimy konkretne zmiany w wysokości raty w spłacie kredytu w oparciu właśnie o WIBOR 3M.

Wyliczenia nie należy oczywiście traktować dosłownie. Mają charakter orientacyjny. W tym zestawieniu uwzględniliśmy, że WIBOR wzrośnie dokładnie, tyle ile stopa referencyjna.

Zmiana raty zależy również od wkładu własnego, procentowego udziału części kapitałowej i odsetkowej w racie.

Nie tylko hipoteki

Oczywiście zmiana wysokości stóp procentowych ma wpływ na koszty związane z innymi kredytami. Nie tylko hipotecznymi.

Obecny limit oprocentowania jest powiązany ze stopą referencyjną.

Obecnie banki nie mogą oferować więcej niż 7,2 procenta w skali roku za swoje produkty. Po zmianach ta wartość ulegnie zmianie na 8 procent.

Zmiany ofert i cenników odbędzie się najszybciej w przypadku pożyczek pozabankowych, kart kredytowych oraz kredytów gotówkowych. Szczególnie dla tych z dłuższymi okresami spłaty.