Rewolucja dla firm – od 2026 roku obowiązkowe e-faktury

Opublikowano: 12 września 2025Od 2026 roku prawie 2,8 mln przedsiębiorstw w Polsce będzie musiało korzystać z Krajowego Systemu e-Faktur (KSeF). Dla wielu firm to największa zmiana technologiczna od czasów wprowadzenia Jednolitego Pliku Kontrolnego. Szczególnie sektor MŚP może stanąć przed koniecznością głębokiej reorganizacji swojej pracy. Eksperci zalecają, by potraktować wdrożenie KSeF nie jako przykry obowiązek, lecz jako inwestycję w przyszłość.

Według danych GUS, na koniec I kwartału 2025 roku działało w Polsce 2,8 mln aktywnych podmiotów gospodarczych, z czego aż 2,7 mln stanowiły jednoosobowe działalności. Obowiązek stosowania KSeF obejmie wszystkie firmy, choć dla najmniejszych przewidziano bardziej elastyczne przejście na nowy system.

Dwa etapy wprowadzania systemu

Wdrożenie KSeF będzie odbywać się stopniowo. Od 1 lutego 2026 r. obejmie ono duże przedsiębiorstwa, których obrót w 2025 roku przekroczy 200 mln zł. Od 1 kwietnia 2026 r. obowiązek zostanie rozszerzony na wszystkie pozostałe firmy, z możliwością wydłużenia okresu przejściowego do początku 2027 r. w przypadku mikroprzedsiębiorstw, których miesięczne przychody nie przekroczą 10 tys. zł. Oznacza to, że zdecydowana większość MŚP będzie musiała przestawić się na e-fakturowanie wyłącznie w ramach KSeF – faktury wystawiane poza systemem nie będą uznawane.

Nowe zasady dokumentowania transakcji

KSeF wprowadza ustrukturyzowane faktury w formacie XML, które będą gromadzone w centralnej bazie Ministerstwa Finansów. Każdy dokument otrzyma unikalny identyfikator (XF ID), wymagany m.in. w tytułach przelewów. Dotychczas popularne faktury w PDF przesyłane e-mailem przestaną być dokumentami księgowymi w rozumieniu przepisów.

Największym wyzwaniem dla mniejszych firm będzie rezygnacja z prostych rozwiązań, takich jak Word czy Excel. Konieczne stanie się wdrożenie oprogramowania księgowego zintegrowanego z KSeF, co wiąże się z dodatkowymi kosztami i koniecznością przeszkolenia pracowników. Obowiązek dotyczy faktur z numerem NIP nabywcy, a więc nie obejmuje tzw. faktur imiennych wystawianych osobom prywatnym ani sprzedaży rejestrowanej tylko na paragon fiskalny bez NIP.

Faktury przechowywane przez dekadę

Sytuacja zmienia się, gdy klient – nawet jako osoba fizyczna – poda numer NIP. Wówczas przedsiębiorca musi wystawić fakturę ustrukturyzowaną i przesłać ją do KSeF. To samo dotyczy paragonów z NIP-em, do których wystawiana jest faktura. Jest to szczególnie istotne w branżach łączących sprzedaż B2C i B2B, jak np. usługi medyczne, fryzjerskie, szkoleniowe czy beauty.

KSeF przewiduje 10-letni okres przechowywania faktur, co eliminuje konieczność gromadzenia dokumentów w formie papierowej. Ułatwia to weryfikację, rozliczenia podatkowe i księgowość.

Korzyści dla płynności finansowej

Zdaniem Adama Łąckiego, prezesa Krajowego Rejestru Długów, KSeF to nie tylko narzędzie fiskalne, ale także sposób na ograniczenie zatorów płatniczych. Dzięki natychmiastowej wymianie danych przedsiębiorcy będą mogli szybciej reagować na opóźnienia.

Obecnie zadłużenie firm w Polsce przekracza 11,2 mld zł, a problemy finansowe ma blisko 269 tys. przedsiębiorstw – w większości jednoosobowych działalności. Najbardziej zadłużone branże to handel (2,6 mld zł), budownictwo (1,8 mld zł) i transport (1,6 mld zł). Możliwość bieżącego monitorowania faktur w KSeF pozwoli właścicielom firm szybciej wykrywać zagrożenia i podejmować działania windykacyjne bez czekania na księgowego.

Okres przejściowy i sankcje

Do końca lipca 2026 r. obowiązywać będzie okres ochronny – brak dostosowania się do nowych przepisów nie będzie karany. Po tej dacie przedsiębiorcy muszą liczyć się z sankcjami skarbowymi, w tym z karami związanymi z VAT. Ministerstwo Finansów zapowiedziało także możliwość korzystania z trybu offline do końca 2026 roku, pod warunkiem przesłania faktury do systemu w ciągu 24 godzin.

Eksperci podkreślają, że im szybciej firmy rozpoczną przygotowania, tym łagodniej przejdą proces transformacji. Automatyzacja, cyfryzacja, bezpieczeństwo danych i lepsza płynność finansowa to efekty, które w dłuższej perspektywie mogą przynieść realne korzyści, zwłaszcza dla małych i średnich przedsiębiorstw.

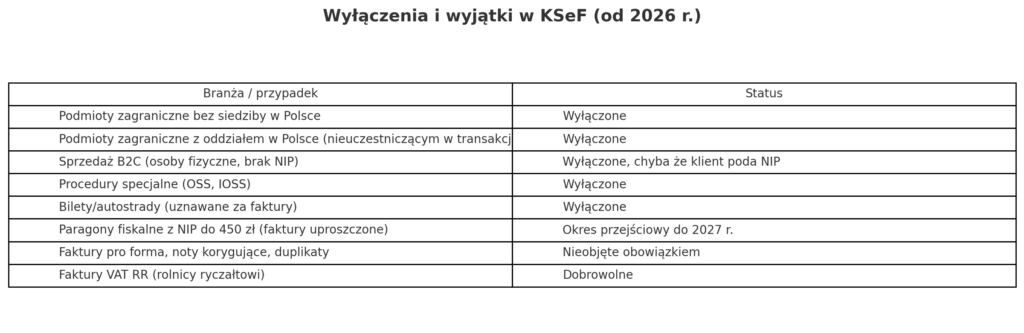

Dla jakich branż / przypadków przewidziano wyłączenia albo opóźnienia

Poniżej lista branż, podmiotów lub typów faktur, które mogą być wyłączone lub mają dodatkowe okresy przejściowe:

Kilka uwag / doprecyzowań

- Wyłączenia wynikają albo z ustawy, albo z rozporządzeń wykonawczych. Niektóre są bezterminowe, inne mają charakter przejściowy.

- Mikroprzedsiębiorcy mają trochę więcej czasu na dostosowanie się: między innymi możliwość wystawiania faktur poza KSeF dla transakcji do pewnej wartości miesięcznej (np. 10 000 zł) i dla pojedynczej faktury do 450 zł do określonego czasu.

- Branża sama w sobie (czy to usługi, handel, transport itd.) nie jest głównym kryterium wyłączenia — bardziej liczą się warunki takie jak rodzaj transakcji, status podatnika (VAT czynny / zwolniony), lokalizacja (siedziba w Polsce czy nie), czy specyfikacja prawna (procedury szczególne jak OSS/IOSS).