RPP obniża stopy. Raty kredytów spadają – ważny kontekst ma znaczenie

Opublikowano: 4 grudnia 2025Rada Polityki Pieniężnej zdecydowała się na kolejną obniżkę stóp procentowych. Po redukcji o 0,25 pkt proc. stopa referencyjna wynosi obecnie 4%. Dla kredytobiorców oznacza to realne, choć rozłożone w czasie, obniżenie miesięcznych rat.

W praktyce każda zmiana stóp o 0,25 pkt proc. to kilkanaście złotych oszczędności miesięcznie na każde 100 tys. zł kredytu. Przy wyższych kwotach zadłużenia skala efektu staje się już wyraźnie odczuwalna.

Przykładowo:

- 400 tys. zł → rata niższa o ok. 65 zł,

- 700 tys. zł → ponad 100 zł mniej,

- 1 mln zł → ok. 160 zł oszczędności miesięcznie.

Dla kredytu 500 tys. zł na 30 lat sama ostatnia obniżka oznacza spadek raty o ok. 80 zł, a łącznie tegoroczne decyzje RPP obniżyły ją już o ponad 600 zł.

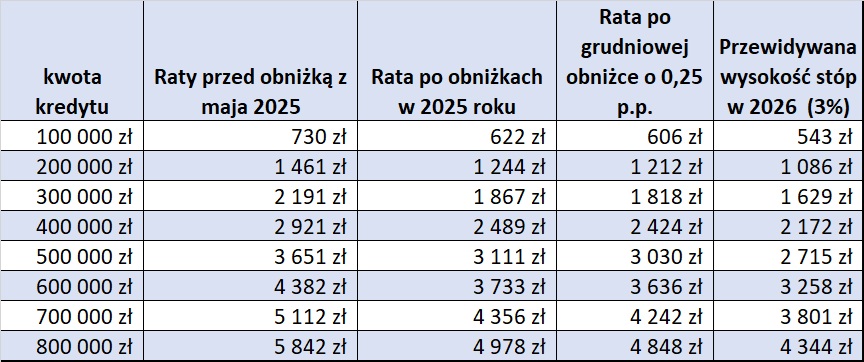

Orientacyjne wysokości kredytu hipotecznego, okres spłaty 25 lat, oprocentowanie zmienne

Stopy 1,5% – normalność sprzed lat, pandemia była wyjątkiem

Warto uporządkować punkt odniesienia. Przez kilka lat przed pandemią stopa referencyjna Narodowy Bank Polski utrzymywała się na poziomie około 1,5%. Był to stabilny, „normalny” poziom, funkcjonujący w warunkach niskiej, ale nie nadzwyczajnej inflacji.

Sytuacja pandemiczna zerwała tę równowagę – stopy zostały czasowo sprowadzone niemal do zera, co było działaniem awaryjnym, a nie długoterminowym standardem. To właśnie ten okres stworzył obraz rekordowo tanich kredytów, który dziś bywa mylnie traktowany jako punkt odniesienia.

Po podwyżkach – faza normalizacji, nie powrotu do zera

Gwałtowne podwyżki stóp po wybuchu wojny w Ukrainie były reakcją na silną inflację i również miały charakter nadzwyczajny. Obecne decyzje RPP należy więc interpretować jako powrót w stronę długoterminowej równowagi, a nie próbę odtworzenia warunków z czasów pandemii.

Oznacza to, że raty mogą nadal spadać, ale nie należy oczekiwać powrotu do poziomów z 2020 roku.

Co dalej ze stopami procentowymi?

Z rynkowych prognoz wynika, że przestrzeń do dalszych obniżek nadal istnieje. Kontrakty terminowe sugerują możliwość zejścia ze stopą referencyjną w okolice 3,5% w przyszłym roku, a część analiz – m.in. ekonomistów mBank – wskazuje na 3% w dalszym horyzoncie.

Dla kredytobiorców oznaczałoby to kolejne, stopniowe spadki rat, choć bez oczekiwania powrotu do warunków znanych z czasu pandemii. Kierunek zmian pozostaje jednak jasny – tendencja jest zniżkowa, a ciężar rat powoli maleje.